SIXT ed i metodi di pagamento PSD 2

Il PSD 2 è una direttiva sui pagamenti che fornisce una base giuridica all’ulteriore sviluppo di un mercato interno più integrato per quanto riguarda i pagamenti elettronici all’interno dell’Unione europea. Con PSD 2 è possibile stabilire quindi norme generali per i servizi di pagamento con l’obiettivo di garantire la presenza di norme armonizzate per la fornitura di servizi di pagamento nell’Unione, nonché un livello elevato di protezione dei consumatori, mirando ad aprire i mercati dei pagamenti a nuovi operatori che apporterebbero maggiore concorrenza, più scelta e prezzi migliori per i consumatori. Fornisce inoltre la base giuridica necessaria per l’area unica dei pagamenti in euro. Quindi, a PSD2 disciplina i servizi di pagamento, il cui perimetro operativo risulta molto ampio, comprendendo, ad esempio, l’emissione di strumenti di pagamento, l’emissione di moneta elettronica, i servizi di disposizione di ordini di pagamento, i servizi di deposito su conto corrente, il prelievo di contante da deposito, fino ad arrivare ai servizi di informazione sui conti. Sono escluse, invece, tutte le operazioni in contanti e assegni, non ricollegabili ad un contratto con i fornitori dei suddetti servizi. La normativa prevede obblighi di trasparenza e requisiti informativi a differenza se l’operazione è inclusa all’interno di un contratto quadro tra utente e prestatore di servizio o se si tratta di prestazione di pagamento non abituale e non economicamente rilevante, dove gli obblighi saranno ridotti.

Punti chiave del PSD2

La direttiva stabilisce norme che riguardano:

- un regime di licenze per gli istituti di pagamento, compresi quelli che offrono servizi informativi sui conti o di disposizione di ordine di pagamento («open banking»);

- la trasparenza delle condizioni e i requisiti informativi per i servizi di pagamento, comprese le commissioni;

- diritti e doveri degli utenti e dei fornitori di servizi di pagamento;

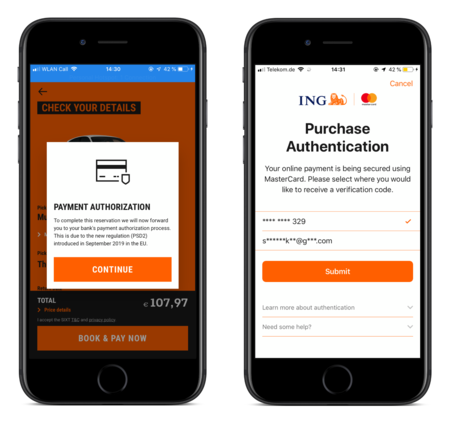

- severi requisiti di sicurezza per i pagamenti elettronici e la tutela dei dati finanziari dei consumatori, al fine di garantire un’autenticazione sicura e di ridurre il rischio di frode.

Insomma, con l’entrata di questa direttiva i vostri pagamenti con SIXT saranno ancora più al sicuro, ampliando a nuove reti di ammortizzazione che vi permetteranno di dilazionare i vostri pagamenti nella più totale sicurezza.

Verso l’aggiornamento PSD2 con SIXT

La direttiva stabilisce una serie chiara e completa di norme che si applicano anche con SIXT. Tali norme mirano a garantire che SIXT possa concorrere in pari termini, portando a una maggiore efficienza, scelta e trasparenza dei servizi di pagamento e rafforzando al tempo stesso la fiducia dei consumatori in un mercato dei pagamenti armonizzato.

Diritti dei consumatori con PSD2

I diritti dei consumatori vengono rafforzati, tra cui:

- una responsabilità ridotta per pagamenti non autorizzati da 150 a 50 euro;

- un diritto di rimborso incondizionato per addebiti diretti in euro per un periodo di otto settimane;

- la rimozione delle maggiorazioni per l’uso di una carta di credito o debito del consumatore.

Autorizzazione dei pagamenti con SIXT

La direttiva non modifica in maniera sostanziale le condizioni di concessione dell’autorizzazione agli istituti di pagamento, rispetto alla direttiva sui servizi di pagamento. Tuttavia, si disporrà di un’assicurazione di responsabilità civile professionale o di una garanzia analoga quale condizione rispettivamente per l’autorizzazione e la registrazione. La direttiva contiene inoltre norme sulla vigilanza degli istituti di pagamento autorizzati, nonché misure in caso di non conformità.

A chi è rivolta PSD2?

I soggetti a cui è rivolta la PSD2 sono i fornitori di servizi di pagamento, dalle banche, alle assicurazioni, alle Fintech, alle telco (telephone company), ai TPP (Third Party Providers). La direttiva prevede che le banche concedano ai TPP un accesso sicuro ai conti dei clienti e alle informazioni sui pagamenti, allo scopo di realizzare un mercato europeo dei pagamenti più efficiente. I soggetti, che invece, si prefigge di tutelare sono tutti gli utenti dei servizi di pagamento, che siano il beneficiario, il pagatore o entrambi, dividendoli in tre macrocategorie: consumatori, microimprese, e per terzi, i soggetti che per esclusione non sono rappresentati nei punti precedenti. Ricapitolando, PSD2 tutelerà maggiormente sia SIXT che voi clienti per quanto riguarda la trasparenza sui pagamenti.

Nuove possibilità di pagamento

Lo sviluppo di nuove tecnologie ha favorito l’operatività di nuovi settori del mercato che offrono servizi basati sull’online banking. Se siete utenti di conti di pagamento e di conti correnti accessibili online avrete, quindi, la possibilità di compiere operazioni di pagamento o di accedere alle proprie rendicontazioni bancarie direttamente tramite software realizzati da terze parti autorizzate (TTP). La PSD2 offre una grande opportunità ad aziende come SIXT, poiché apre le porte del mercato dei pagamenti anche a parti terze che offrono servizi basati sull’accesso alle informazioni del conto di pagamento e propongono servizi innovativi che non erano mai stati offerti prima. Una delle principali novità, infatti, è l’introduzione di tre nuovi servizi di pagamento: il servizio di pagamento di radicamento del conto, il servizio di disposizione di ordini di pagamento e il servizio di informazione sui conti. Da queste nuove prestazioni, nascono, di conseguenze, i tre seguenti nuovi fornitori autorizzati dalla direttiva:

- i prestatori di servizi di pagamento di radicamento del conto (Account Servicing Payment Service Provider), cioè prestatori di servizi di pagamento che forniscono e amministrano un conto di pagamento per un pagatore;

- i prestatori di servizi di disposizione di ordine di pagamento (Payment Initation Service Provider), che svolgono appunto i servizi di disposizione degli ordini di pagamento;

- i prestatori di servizi di informazione sui conti (Account Information Service Provider), che svolgono appunto i servizi di informazione sui conti.

Questi nuovi “player”, se autorizzati dagli Stati membri di residenza, possono operare direttamente sui conti correnti degli utenti, permettendovi di effettuare i pagamenti con SIXT direttamente dal proprio conto corrente online senza compiere alcun passaggio tramite la banca.

L’obiettivo del PSD2

Lo scopo della direttiva è quello di rafforzare la tutela di voi clienti, per quanto riguarda i servizi di pagamento, aumentando la trasparenza e la sicurezza, implementando efficienza e innovazione in questo ambito, che essendo in costante crescita, spesso si rivela privo di adeguata tutela normativa. Con la PSD2 si vuole, quindi, promuovere una maggiore concorrenza sul mercato dei pagamenti e dare maggiore apertura alle informazioni dei conti correnti bancari.

Ancora più sicuri, ancora più trasparenti, sempre insieme a SIXT!

Con la nuova direttiva verranno inseriti nuovi termini di pagamento che saranno già disponibili con SIXT. I vantaggi dell’abbonamento o del noleggio auto con SIXT saranno sempre gli stessi, verranno solamente implementate delle modalità di pagamento. I vantaggi dell’utilizzo dei servizi di SIXT sono multipli, rilevandosi un’alternativa ai classici veicoli aziendali. Corri in filiale o prenota tramite app o web il servizio di cui hai bisogno, scegli le tempistiche ed i pacchetti chilometrici che più ti fanno comodo, il team SIXT provvederà a fornirti istantaneamente un preventivo per i servizi richiesti. Insomma, SIXT sarà a vostra completa disposizione come sempre e per sempre!